);){kind=link}

);)

Weekly Letter

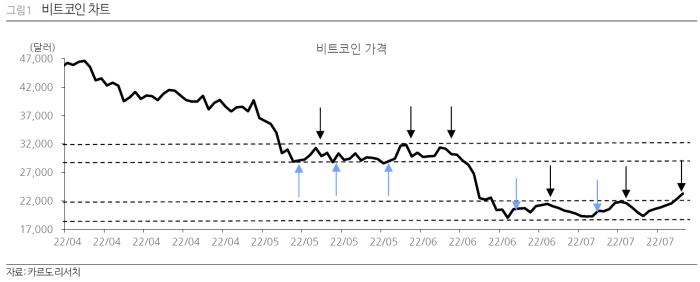

◇비트코인 이번 주 박스권 돌파 지난 주 미국의 소매판매 지표가 서프라이즈를 기록하면서 금리 인상에도 불구하고 미국 경기는 아직 침체에 진입하지 않았음을 반증했다. 그리고 러시아 천연가스 공급 재개 기대감이 부각되면서 비트코인 가격은 이번 주 20.5%상승했다. 비트코인 가격 상승의 전제 조건이 경제 회복임을 다시 한번 보여주었다. 현재 비트코인은 2022년 6월 최저점 기록 이후 3번 바닥을 지지하고 박스권을 돌파했다. 온체인 데이터와 차트를 토대로 분석해보면 비트코인 가격이 바닥권이라는 증거도 포착되고 있다. 다만 여전히 경계하는 전략은 유효하다. 유가는 100달러를 넘었고, 달러도 강하기 때문이다. 미국의 6월 CPI가 9%를 넘어서면서, 연준의 7월 금리는 빅스텝 인상이 가능하다. 21일 ECB 금리 인상 후의 움직임을 지켜봐야겠다.

);)

);)

Crypto Analysis

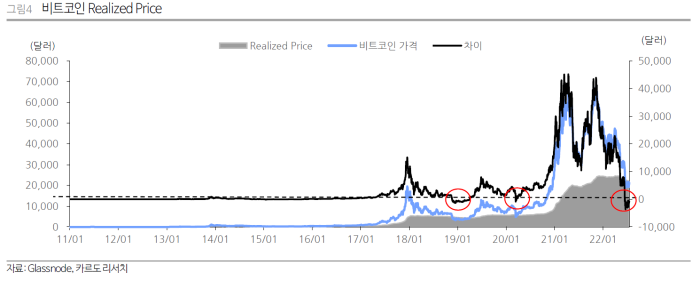

◇비트코인: Realized price Realized Price는 Realized Cap을 현재 유통량으로 나눈 값이다. Realized Cap은 현재 종가가 아닌 각 UTXO(미사용 트랜잭션 출력값)를 마지막으로 이동(거래)했을 때의 가치를 평가하여 계산한 값이다. 즉 유통되는 전체 비트코인의 평균 매수가를 알려주는 지표다.

Realized price가 시장가보다 낮으면 투자자들의 평단가가 시장가보다 높다는 것을 의미하기 때문에 투자자들은 Realized price에 가까워 질때까지 기다릴 것이다. 현물 가격이 Realized price이하로 거래된 적은 지난 6년 동안 세 번에 불과하다. 마지막 두 이벤트는 2020년 3월 COVID위기와 2018년 11월이었다. 이후 비트코인 가격은 상승했다.

현재 현물 가격은 현재 실현 가격보다 3.5%할인된 가격으로 거래되고 있다. 직전 최대 할인율은 7월 12일의 12.5%다.

);)

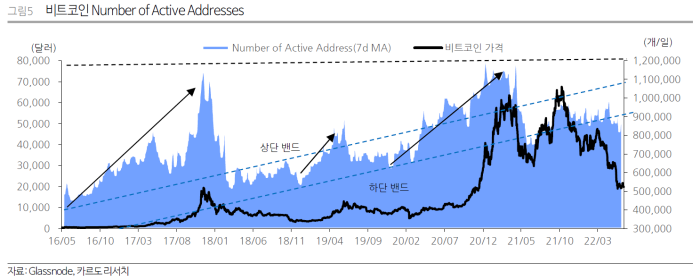

비트코인 분석의 기본적인 개념 중 하나인 온체인 활동에 대한 평가다. 활동이 많다면 새로운 수요가 유입되고, 투기도 증가한다는 것을 의미한다. 일반적으로 강세장에서 활동이 많다. 활동이 적다면 수요가 감소함을 의미한다. 2011년 11월 100만/일에서 약 10%감소한 수치를 기록하고 있다. 2016년부터의 데이터를 분석해 보면 하단과 상단밴드를 설정할 수 있다. 하단 밴드를 터치한 이후에는 비트코인 가격이 상승했다. 현재 하단밴드를 터치하고 있다.

);)

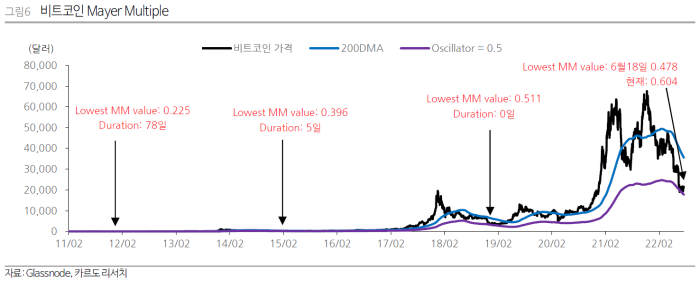

일반적으로 가격이 장기이동평균 보다 높으면 강세 지표로 간주되고, 낮으면 약세로 간주된다. 그러나 가격이 장기이동평균보다 훨씬 높다면 과매수 신호로 해석할 수 있다. Mayer Multiple 은 200일 이동 균에 대한 현재 비트코인 가격의 배수로 정의된다. 저점 이후에는 상승장이 도래했다.

2019년 약세장에서의 저점인 0.511보다 낮은 MM값 0.487을 지난 6월 18일 기록했다. 7월 17일 기준으로 0.6을 기록 중이다.

);)

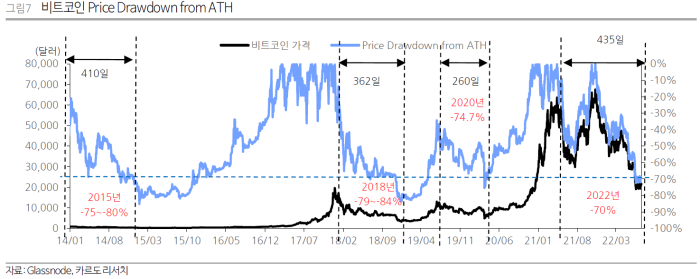

Price Drawdown from ATH(All Time High)는 이전 고가 대비 하락률을 뜻한다. 2018년 약세장에서는 362일 동안 하락했고 고점 대비 하락률은 -79~-84%를 기록했다. 그리고 2019년 약세장은 260일을 기록했고, 고점 대비 하락률은 -74.7%를 기록했다. 이번 약세장을 2021년 5월을 고점으로 설정하면 현재 435일을 기록하고 있고, 하락률은 -70%다. 2021년 11월을 고점으로 설정하면 현재 251일을 기록하고 있다. 만약 2018년 약세장처럼 하락한다고 해도 추가 하락폭은 -9%~-14%에 불과하다.

);)

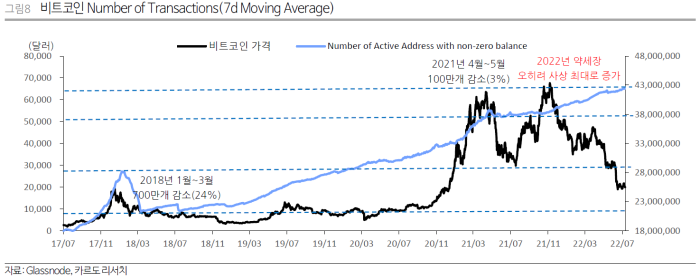

2018년 1월부터 3월까지 700만개(24.4%)의 주소가 감소하면서 약세 시장이 시작되었다. 이는 역대 최대 감소폭이다. 2021년 4월부터 5월까지 100만개(2.8%)의 주소가 없어졌다. 2022년 5월에는 더 큰 가격 하락에도 불구하고 43만개의 주소만 없어졌다.

);)

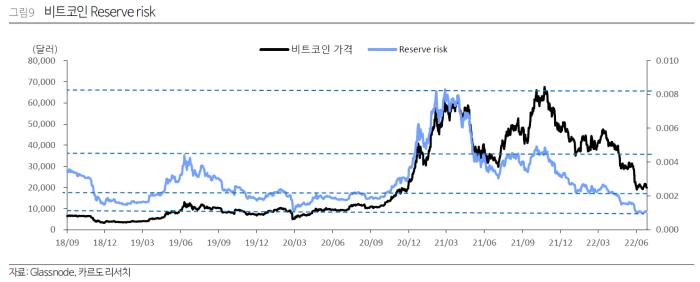

Reserve Risk는 특정 시점의 비트코인 가격과 관련된 장기 비트코인 보유자의 신뢰를 시각화할 수 있는 비트코인 차트다. 신뢰가 높고 가격이 낮으면 그 당시 비트코인에 투자할 매력적인 위험/보상이 있다. 신뢰가 낮고 가격이 높으면 위험/보상이 매력적이지 않다. Reserve Risk지표도 사상 최저치로 떨어졌다. 현재 심각한 가격 하락에도 불구하고 전체적으로 비트코인 투자자들이 코인을 유지하고 있음을 보여준다. 2020년 3월 저점 수준에 도달했다.

);)